有了这款HR薪资计算软件,年终奖计算不再犯愁!- 薪人薪事

- 薪人薪事 | 2019-02-10 18:00

如今,大家最关心的就是年终奖了!后台收到了不少小伙伴的提问。

“在新个税法实施后,年终奖怎么发?能节税吗?要注意哪些问题? ”

就你们最关心的问题,小薪一一进行了整理,来看看薪人薪事的hr薪资计算软件吧!

居民个人年终奖怎么计税?

财政部、税务总局制发了《关于个人所得税法修改后有关优惠政策衔接问题的通知》(以下简称《通知》),对于全年一次性奖金等多项个税优惠政策进行了明确。

在2019年1月1日至2021年12月31日期间,居民个人取得的全年一次性奖金,可以不并入当年综合所得,以奖金收入全额除以12个月得到的数额,按照综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

《通知》中也同时提到:居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

居民个人取得全年一次性奖金的,可以自行选择计税方式,需自行判断是否将奖金并入综合所得计税,也需要扣缴企业在发放奖金时注意把握,以便享受减税红利。

年终奖个人所得税如何计算?

一、单独计算纳税

年终奖单独计税计算步骤如下:

①以全年一次性奖金收入除以12个月得到的数额

②按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数

③计算应纳税额=全年一次性奖金收入×适用税率-速算扣除数

二、选择并入综合所得计算纳税

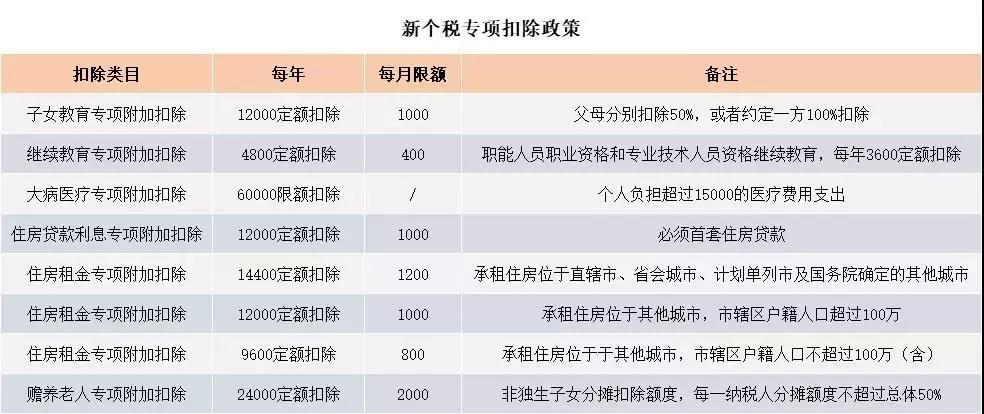

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税,这种计税方法,适合月收入较低,或者符合多项专项附加扣除标准的个人。

若平时收入达不到5000起征点,或者减去免征额,专项扣除,专项附加扣除后不用交税,将年终奖并入当年综合所得,用年终奖减去专项附加扣除后,再去对应税率,可以起到节税甚至免税的效果。

选择哪种计税方法更划算?

一般来说,工资和年终奖较高的群体,用全年一次性奖金单独计算的方式比较节税;否则,则使用年终奖并入综合的方式会更划算,我们分别用两个案例来看看。

案例一:单独计税更节税

小明月收入12000元(扣除社保等),每月可享受专项附加扣除4000元,全年一次性奖金60000元。

每月应纳税额:(收入12000– 起征点5000–专项附加扣除4000)*3% = 90。

如果单独计算全年一次性奖金的年应纳税额:

(收入12000 – 起征点5000 – 专项附加扣除4000)3% *12 +奖金6000010% - 210=6870元

如果并入当年综合所得计算的年应纳税额:

(收入1200012 – 起征点500012 – 专项附加扣除400012 + 奖金60000)10% - 2520=7080元

并入综合所得后年收入累计96000,税率由单独计税3%增至10%,显然第一种单独计税方式更加划算。

案例二:并入综合所得计税更节税

小华月收入8000元(已扣除三险一金),每月可享受专项附加扣除4000元,全年一次性奖金60000元。

每月应纳税额:收入8000– 起征点5000–专项附加扣除4000 = -1000 <0,单月不纳税。

如果单独计算全年一次性奖金的年应纳税额:0 + 奖金60000*10% - 210=5790元

如果并入当年综合所得计算的年应纳税额:(收入800012 – 起征点500012 - 专项附加扣除400012 + 奖金60000)10% - 2520=2280元

单独计税使得年终奖不能享受专项附加扣除的抵扣,所以第二种并入综合所得计税更加划算。

以上案例为大家展示了年终奖个税具体核算过程,到底哪种计税方式更划算,具体还是要大家自己根据工资和年终奖的情况核算确定哦~

多发一元多交千元税是怎么回事?

在“新个税法热点咨询“五问答”中,税务总局还提到:如单独适用全年一次性奖金政策,可能在税率换档时出现税负突然增加的临界点现象。

年终奖6个临界点:

3.6万元、14.4万元、30万元、42万元、66万元、96万元

在“临界点”,年终奖金额多发一块钱钱,可能导致多交2310-88000元。

在此提醒各位小伙伴和单位财务人员,注意这些新的年终奖临界点哦~

还有人问:“半年奖、季度奖“可以单独计算纳税吗?

如果在一个纳税年度内将全年奖金分几次进行发放,不可适用全年一次性奖金的政策,因为在一个纳税年度内对每一个纳税人,全年一次性奖金的计税办法只允许采用一次。

同时,雇员取得除全年一次性奖金以外的其它各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。

年终奖是公司的一项基本福利,也是HR日常工作中的重要一部分,但80%的企业都是处于重复而低效的状态。推荐大家使用薪人薪事的hr薪资计算软件,五险一金自动测算/统计/补缴/增减员,从重复和低效中解放出来,赢在起跑线上。

“本文为薪人薪事(极致好用的人力资源系统)出品,转载请注明”

京公网安备 11010502051679号

京公网安备 11010502051679号